Resources Asia Energi News Makers

Resources Asia Energi News Makers

Related Articles

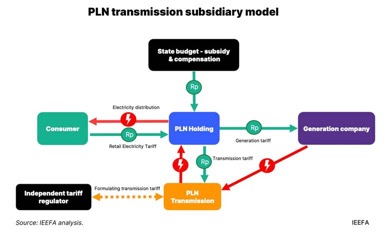

Pembentukan subholding transmisi PLN yang teregulasi akan menciptakan pemisahan finansial tanpa mengubah kepemilikan negara.

JAKARTA, RESOURCESASIA.ID – Ambisi Indonesia untuk mempercepat pembangunan jaringan transmisi listrik demi mendukung ketahanan energi di tanah air terhambat akibat struktur pembiayaan PLN yang belum optimal. Restrukturisasi bisnis diperlukan dengan membentuk subholding transmisi untuk mengatasi persoalan pendanaan yang selama ini menyebabkan pembangunan jaringan berjalan lebih lambat dengan biaya investasi yang mahal, serta belum sepenuhnya mendukung target transisi energi nasional.

Laporan terbaru Institute for Energy Economics and Financial Analysis (IEEFA) menyebutkan, pemerintah telah menetapkan target investasi untuk mempercepat pembangunan jaringan transmisi. Rencana Usaha Penyediaan Tenaga Listrik (RUPTL) 2025-2034 menetapkan kebutuhan investasi transmisi rata-rata sebesar US$2,4 miliar per tahun. Namun, sejak 2019 realisasi investasi baru mencapai sekitar US$1,4 miliar per tahun, menunjukkan adanya kesenjangan pembiayaan.

Randi Bachtiar, Energy Finance Specialist IEEFA untuk Indonesia menilai, hal ini lantaran dalam struktur usaha PLN yang terintegrasi secara vertikal, investasi transmisi bersaing dengan kebutuhan pendanaan lainnya. Seharusnya model dan alokasi investasi transmisi dipisahkan atau dibedakan dari investasi untuk pembangunan pembangkit, pengadaan bahan bakar, pengembangan distribusi, serta berbagai kewajiban penugasan dari pemerintah. Memasukkan transmisi ke dalam neraca konsolidasi PLN membuat Indonesia membayar biaya modal yang berisiko tinggi untuk mendanai aset berisiko rendah.

“Padahal, transmisi merupakan salah satu segmen dengan risiko paling rendah dan produktivitas ekonomi tertinggi dalam sistem ketenagalistrikan. Namun saat ini, pembiayaannya masih melekat pada neraca PLN yang juga menanggung risiko volatilitas harga bahan bakar, eksposur nilai tukar, risiko keterlambatan subsidi, serta komitmen pembelian listrik jangka panjang,” Randi menjelaskan.

Selain itu, aset transmisi di Indonesia belum dilihat sebagai entitas mandiri bagi investor. Hal ini membuat tingkat pengembalian ekuitas (ROE) PLN berada di kisaran 2%, sementara biaya pendanaan mencapai sekitar 8%. Padahal secara global, saat dikelola melalui entitas yang dipisahkan secara finansial (ring-fenced) dan teregulasi, proyek transmisi dapat memperoleh pembiayaan jangka panjang dengan beban bunga yang lebih rendah.

IEEFA menganalisis pembentukan subholding transmisi PLN dapat meningkatkan profil kredit tanpa mengubah kepemilikan negara. Perencanaan dan pembiayaan transmisi yang lebih transparan akan meningkatkan bankability dan juga mendukung pencapaian target energi terbarukan Indonesia, termasuk pengembangan tenaga surya. Kehadiran Danantara sebagai payung investasi PLN semakin memperkuat urgensi restrukturisasi ini, agar skema pembiayaan ke depannya bisa selaras dengan kebutuhan investasi jangka panjang.

“Pembentukan subholding transmisi akan menciptakan bentuk kelembagaan yang jelas, sehingga Danantara, bersama investor institusi domestik dan internasional, untuk berinvestasi dalam ekspansi jaringan sesuai dengan profil risiko transmisi yang sebenarnya,” kata Randi.

IEEFA juga menekankan bahwa aspek paling kompleks dari pembentukan subholding transmisi —yakni operasi sistem— pada dasarnya telah tercapai. PLN saat ini telah mengoperasikan jaringan melalui unit transmisi regional dengan standar keandalan sistem dan akuntabilitas operasional yang jelas. Grant Hauber, Strategic Energy Finance Advisor IEEFA untuk Asia mengatakan, pembentukan subholding transmisi akan melengkapi model ini melalui pemisahan finansial yang lebih jelas. Langkah ini termasuk penerapan tarif yang teregulasi, profil kredit mandiri, serta akses ke pembiayaan jangka panjang dengan biaya yang lebih rendah

“Indonesia tidak perlu memecah PLN untuk mereformasi pembiayaan transmisi. Yang dibutuhkan adalah melanjutkan proses yang sudah ada—beralih dari pemisahan fungsional ke pemisahan finansial agar jaringan dapat dibiayai, dikembangkan, dan dikelola sesuai peran ekonominya,” ujar Hauber.

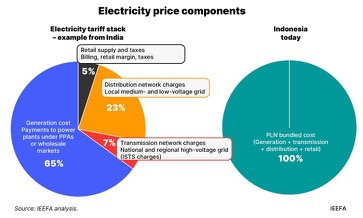

Sebagai contoh, Power Grid Corporation of India Limited (PGCIL) menunjukkan bahwa perusahaan transmisi yang berdiri sendiri mampu membiayai ekspansi jaringan secara mandiri. PGCIL secara konsisten menghimpun sekitar US$800 juta per tahun dengan tenor rata-rata lebih dari 10.7 tahun.

Reformasi tanpa privatisasi

Restrukturisasi bisnis ini juga akan menciptakan dasar hukum dan komersial bagi sumber pendapatan baru yang tidak dapat dikembangkan dalam struktur terintegrasi saat ini. Hal ini mencakup pemanfaatan bersama jaringan transmisi, serta proyek interkoneksi lintas negara. Salah satu contohnya adalah rencana ekspor listrik energi terbarukan dari Indonesia ke Singapura. Danantara telah menyatakan minat dengan potensi investasi sekitar US$30 miliar.

“Pembentukan subholding dengan tarif transmisi yang transparan memungkinkan berbagai skema pembiayaan, mulai dari refinancing, penerbitan obligasi, hingga pembiayaan berbasis portofolio, yang dapat mengurangi bahkan menghilangkan ketergantungan pada anggaran negara. Selain itu, model pembiayaan berbasis infrastruktur untuk ekspor listrik juga berpotensi mengurangi subsidi silang serta meningkatkan kelayakan proyek secara keseluruhan,” Randi menjelaskan.

IEEFA menegaskan bahwa pembentukan subholding transmisi tidak berarti privatisasi, liberalisasi pasar, atau unbundling secara konstitusional. Transmisi tetap menjadi monopoli yang teregulasi di bawah kepemilikan negara, sesuai dengan Undang-Undang Ketenagalistrikan Indonesia dan putusan Mahkamah Konstitusi terbaru. Laporan ini juga merekomendasikan agar entitas transmisi dapat dicatatkan secara bertahap di Bursa Efek Indonesia guna meningkatkan transparansi tata kelola, menarik investasi domestik, serta mendukung pengembangan pasar modal nasional. (RA)

Foto: Dok Laporan IEEFA /Ilustrasi